过去几天,围绕 World Liberty Financial(WLFI)的几笔稳定币转账引发了市场关注:来自帖子信息,WLFI 钱包向 Coinbase Deposit 地址转入约 45.942K USDC,向 Coinbase Prime Deposit 转入约 151.694K USDC,向 Gate 的充值地址转入约 3,000,000 枚 USD1;同时,来自 BitGo 热钱包向 WLFI 相关地址转入了约 7.001M USDT、13.5M USD1 和 32.099M USDC。把这些信息组合起来看,表面是“几笔往来”,本质是典型的“上市/开通可交易性前”的流动性筹备:对接合规托管、打通交易通道、为多家中心化交易所(CEX)与去中心化交易所(DEX)同步铺设稳定币“燃料”,并为做市与结算准备库存。

来源:https://intel.arkm.com/explorer/address/0x5be9a4959308A0D0c7bC0870E319314d8D957dBB

先拆解这几条路径所代表的含义。向 Coinbase 的两笔 USDC 资金(合计约 197.636K USDC)体量不大,更像是权限与通道测试、白名单或结算轨道的活跃度验证。对接 Coinbase 的“Deposit”与“Prime Deposit”两类地址,往往对应两种不同的机构化服务路径:前者多用于标准交易与托管充值,后者面向机构客户的交易与托管一体化方案。小额实转的意义在于跑通 KYC/AML 后的链上–所内流程,确保随后的大额结算不在“最后一公里”出错。

相比之下,向 Gate 的 300 万枚 USD1 则是更具操作指向性的动作。以稳定币直达交易所充值地址,通常有两类主要目的:一是为即将上线的现货交易对(如 WLFI/USDT、WLFI/USDC、乃至 WLFI/USD1)预置美元等值的流动性弹药;二是为市场做市商(MM)及活动激励池提供资金储备(如挂单补贴、活动返利、撮合深度建设)。如果后续 Gate 公布与 USD1 或 WLFI 相关的活动或做市安排,这笔资金就具备了“专款专用”的合理解释:不是投机买卖,而是“流动性工程”的一环。

更醒目的,是 BitGo 热钱包向 WLFI 侧转入的三组资金:7.001M USDT、13.5M USD1、32.099M USDC,总计约 52.6M 等值美元的稳定币池。BitGo 是主流的合规托管机构之一,“热钱包”通常用于执行层面的即时调度(相对于长期冷存),这意味着这并非单纯的账面仓位,而是为“近期将用”的运营性资金。在合规托管–交易执行的分工模式里,BitGo 承担的是资产保管、权限管理与安全审计;而当稳定币从 BitGo 热端流向项目侧或做市侧时,下一步往往就是:资金分发到各交易场所、做市商账户、桥接/路由合约,或与场外(OTC)对手方进行资金交割。

从“资金结构”看,多种稳定币并行(USDT、USDC、USD1)不是冗余,而是风险与兼容性的必要配置:

1)交易所兼容性与做市便利性。不同交易所、不同交易对的基础报价币并不完全一致,有的深度在 USDT 最强,有的在 USDC 最强,若 WLFI 生态希望在多所同时建立较为均衡的买卖盘厚度,就需要对应地在不同稳定币上配置库存。

2)去中心化场景的路径多样性。DEX 上若要同时开设 WLFI/USDC、WLFI/USDT、WLFI/USD1 等池位,或在不同链间(以太坊、Solana 等)进行跨链部署,多稳定币“现货库存”能降低桥接环节的滑点与等待成本,减少对单一稳定币的依赖。

3)稳定币的风险对冲。在任何单一稳定币出现流动性波动或短暂脱锚(de-peg)时,分散持有能显著降低系统性冲击,使得做市与结算不中断。

若将这几笔转账放入“上线前的标准打法”中,它们非常像一个同步推进的“流动性工程”:

第一步,合规托管侧把资金发车(BitGo 热钱包→WLFI 侧)。这一步确保 WLFI 在“资金安全可审计”的前提下,具备可调度、可分发的库存。

第二步,通道测试与权限校验(向 Coinbase Deposit/Prime 小额试跑)。这一步是系统工程的“UAT(用户验收测试)”,保证大额跨平台结算不会卡在风控、白名单或链上拥堵。

第三步,交易所流动性预置(向 Gate 充值 USD1)。这一步通常与做市商席位开通、API 与风控参数配置、活动方案备案等并行推进,确保挂牌/开放交易初期的订单簿有足够的厚度和回补能力。

再把这些动作与更宏观的“财库战略”联系起来。此前市场广泛讨论 ALT5 的 15 亿美元私募与“$WLFI 金库策略”,以及未来把 WLFI 作为上市公司长期资产持有的路径。无论对应关系如何,这种“双轨并行”的组织结构——一边做合规托管与资金分发,一边做交易所与做市端的铺设——目标都是一致的:让 WLFI 在可交易化的第一天,就拥有可用、可控、可审核的流动性基础,从而在价格发现、点差控制与成交效率上,都不至于被动。

对投资与研究更有价值的是“如何读信号”,而不是“放大情绪”:

• 小额到 Coinbase 与 Coinbase Prime,多是“合规模块对接”的信号;

• 中额到 Gate,更像“场内弹药预置”;

• 大额自 BitGo 热端出库,意味着“马上会用到”,而不是长久冷存;

• 稳定币“篮子”说明团队在为多场景、多交易对、多链部署预作准备,而非单点攻坚。

基于此,短期可关注的验证指标包括:

1)更多交易所的“充值开放/交易开放/提币开放”三段式公告是否同步跟进;

2)链上是否出现 WLFI 与主流稳定币的 AMM 池位创建(例如 Uniswap V3 的 NonfungiblePositionManager 铸造记录)及初始头寸规模;

3)已知做市商(或交易所做市地址)是否开始从 WLFI 资金侧连续接收稳定币与代币库存;

4)中心化交易所热钱包是否出现 WLFI 的入账,并配套出现多稳定币在所内的划转与撮合活跃度提升;

5)是否出现跨链路由或桥接合约对 WLFI/稳定币进行批量授权(approve)与调用(调用记录往往是“上线日程逼近”的硬信号)。

还需保持审慎的两点:其一,链上标记“某某交易所充值地址/Prime 地址/热钱包”的归属识别,可能存在第三方标注误差,研究时应结合多维证据交叉验证;其二,稳定币的转入转出并不必然等同于“代币放量或抛压”,它更多代表“准备用于做市与结算的美元弹药”。从研究范式上,应区分“美元侧库存”与“代币侧解锁”这两条不同的供给路径,避免把“为做市准备稳定币”误读为“代币即将大量出货”。

从微观交易结构到宏观组织能力,这一组资金调度体现的是“一次性校准”的工程思路:在可交易化之前,尽量把托管、风控、清算、做市、跨链、交易对结构等基础侧问题一次性跑通,使首日与首周的市场微结构足够稳健。这样的做法并不能消除波动,但能显著降低“因基础设施不畅导致的非必要波动”。

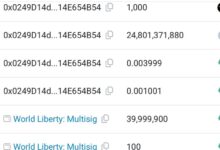

最后,从定量侧给出一组直观的量级参考(均基于帖子披露数据的简单加总):BitGo → WLFI 的稳定币合计约 5,260 万美元;WLFI → Coinbase 系列约 19.76 万美元(小额测试级别);WLFI → Gate 的 USD1 约 300 万美元。简单地说,当前更多的“美元弹药”仍在 WLFI/托管–运营侧,尚处于“向多平台分发”的过程之中。这与“上线前的资金滚动式铺设”相吻合:先集中到安全端,再按节奏往各交易场所与做市主体分发。

结论上,这些资金流向并不等同于短期价格判断,但它们为研究者提供了一个清晰框架:WLFI 正在把“可交易化所需的底层要素”——合规托管、跨平台通道、稳定币库存、做市与结算准备——逐项补齐。无论上市(或开放可交易性)的具体日期如何,这类链上与场内并行的“流动性工程”一旦进入实操阶段,距离真正的价格发现也就不远了。对投资者而言,接下来比“猜测时间点”更重要的,是跟踪上述验证指标是否陆续出现,以及它们能否在首日与首周转化为稳定的买卖盘厚度与可接受的点差。