在World Liberty Financial(WLFI)进入全面流通的前夜,链上的细节比口号更具说服力。

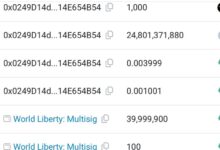

截至当前,USD1的总市值约为22亿美元,其中在以太坊(ETH)主网上的流通仅为约5013万美元,BSC链上的存量则高达21.58亿美元,占比超过 97%。这一结构性失衡,成为观察WLFI是否能顺利起盘、形成深度交易对流动性的关键技术前提。

更值得注意的是,WLFI原生部署于以太坊主网。试想,一个基于以太坊的代币要在DEX或CEX启动交易,尤其是以“自主金融基础设施”为卖点时,缺乏主网上的稳定币流动性,其交易深度、价格发现、治理机制、甚至市场公信力都将受限。

这不是一个交易对的问题,这是一个“主权性”的问题

WLFI构建的逻辑从来不是简单的DeFi项目,而是一套试图重新定义美元稳定币流通逻辑的加密金融基础设施系统。这个系统的根,是其代币WLFI;而其血液,就是USD1。

这对结构注定了:WLFI的交易、质押、借贷、流动性挖矿,乃至治理过程,全部高度依赖USD1这一锚定单位的健康存在。若USD1只在BSC链繁荣,而以太坊主网上却“断血”,那么整个WLFI叙事将失去最核心的生态闭环。

为什么以太坊链上的USD1铸造如此滞后?

这是一个值得追问的问题。

从链上数据分析,USD1在ETH链的铸造比例远远落后于BSC。这可能涉及以下几点原因:

-

BSC主场效应:或因CZ与WLFI之间的某种合作,造就了BSC链上高浓度的USD1持仓。

-

成本问题:以太坊Gas费用远高于BSC,早期项目更倾向将流通测试压在成本更低的BSC上完成。

-

以太坊稳定币竞争激烈:USDT、USDC、DAI 在以太坊已经高度渗透,要建立USD1的占位,需要面对更激烈的比拼与高额的流动性补贴支出。

但这一切,可能在未来几周内迎来巨变。

大量铸造USD1即将回流以太坊的三大逻辑

1. WLFI开启交易流动性,需要ETH主网的原生锚定单位

如果WLFI即将上线CEX或启动去中心化交易对,那么ETH链上的USD1将承担两项职责:

-

作为基础交易对稳定币,与WLFI形成最原生的价值锚定(WLFI/USD1)。

-

作为DeFi底层工具,在未来的借贷池、质押池、流动性池中,承担“风险中立资产”的角色。

这两者都必须运行在以太坊上,而不是BSC上。否则用户必须跨链操作,增大摩擦,削弱体验,拉低市场参与度。

2. Sumsub与TRM Labs合规系统集成后,USD1在以太坊上的身份合法性更强

项目方当前正在重新KYC筛查所有早期参与者,未来将配合TRM Labs进行地址风险监测。对于合规运营的偏好,显然将会将更多资源与合规场景部署在以太坊。

以太坊也是大多数机构参与者、链上交易服务商(如Dolomite、Aave、Curve等)的默认部署网络。

因此,未来即将开启的USD1大规模机构托管、DeFi嵌套、以及CeFi结算,很可能首先围绕ETH主网展开。

3. 跨链桥或链上回流机制已准备启动

观察项目近几周动态,多个信号已暗示跨链桥即将开放,或已有链上铸造与回收机制正在部署。

如果WLFI团队打算推动大额USD1从BSC链回流到ETH链,有三种可能手段:

-

铸造机制:通过合约重新开启ETH主网铸造权限。

-

桥接机制:允许用户将BSC上的USD1跨链兑换为ETH主网的USD1。

-

奖励机制:通过高APY流动性池或交易挖矿,鼓励用户将资金迁移至ETH链。

这些机制一旦启动,将迅速逆转当前链上失衡状态。

“WLFI/USD1”交易对将是起爆器而非尾声

一个结构健康、交易流畅的加密金融生态,必须构建起清晰的锚定-流通-价格发现闭环。

-

USD1 是锚定单位;

-

WLFI 是治理与价值载体;

-

ETH主网是流动性验证场。

WLFI/USD1 这一交易对,在以太坊链上开启后,将同时满足三重需求:

-

让用户以“内生态稳定币”计价资产,强化美元锚定

-

构建真实链上交易深度,防止操纵

-

促进生态飞轮:WLFI激励推动USD1使用,USD1反哺WLFI流动性

而这一切,前提是以太坊链上需要有足够多的USD1。

看懂数据的缝隙,你就能预判下一轮波动的方向

当大家都盯着是否上线某某交易所、代币价格是否破0.1的时候,真正决定生态能否起飞的,是链上资金结构是否合理。

现在你看到的是:BSC链已满,ETH链将空。

但接下来你可能会看到:USD1大量回流ETH,WLFI开启生态飞轮的第一步。

这就是我们要提前准备的:预见流动性迁徙的路径,做下一轮资本回流的接盘者,而不是错过者。