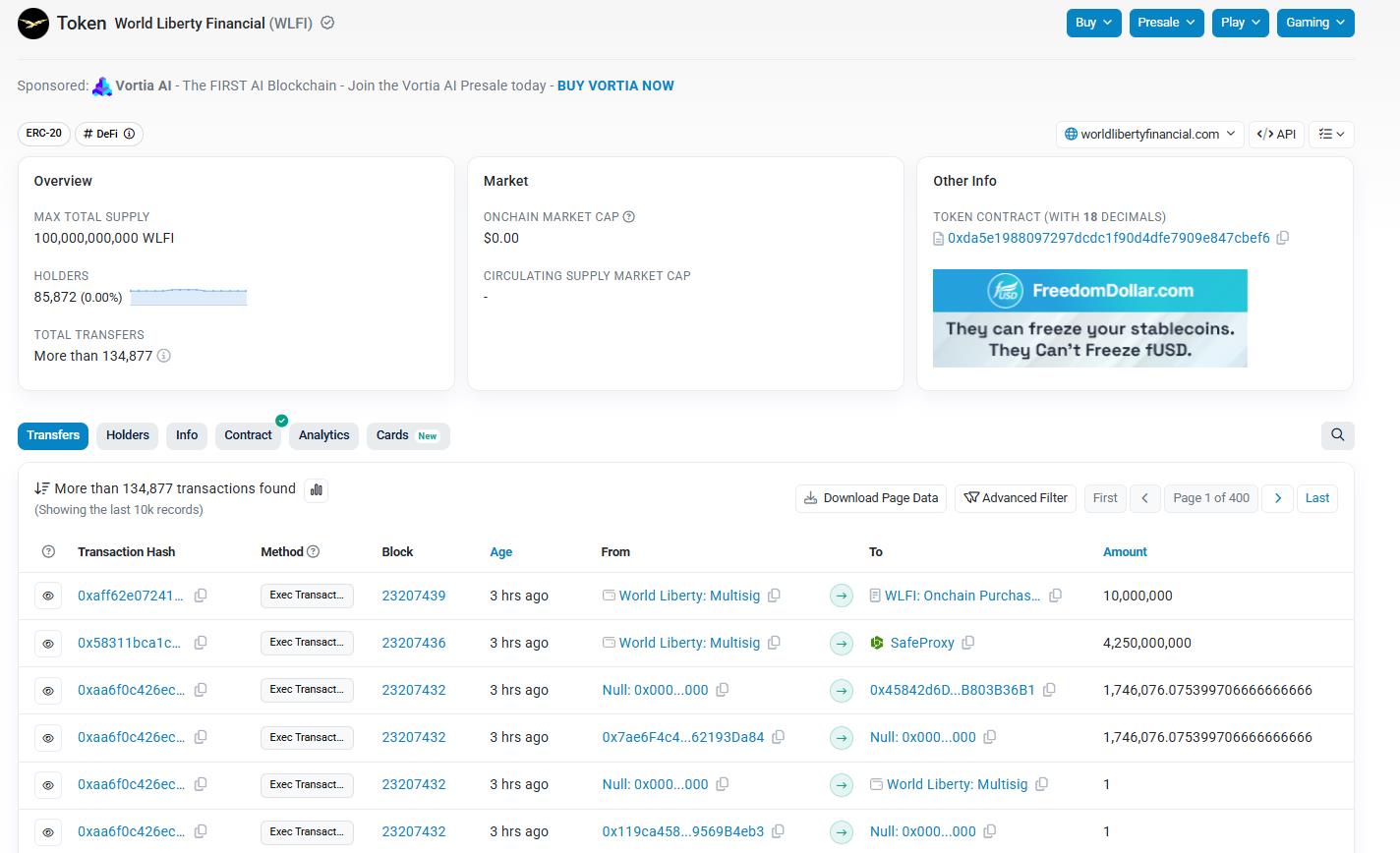

不久前,围绕该合约与其多签/前置钱包(forwarder、Gnosis Safe)出现了数笔超大规模划转,社区口径提到的两笔「约 1,000 万枚」与「约 42.5 亿枚」WLFI,量级分别占总代币量(1000 亿)的约 0.01% 与 4.25%。从链上情境与已公开信息交叉印证,这类迁移最常见的动机包括:上市前的托管入库、做市与流动性筹备、财政金库(Treasury)配置分发、以及解锁/申领框架(如官方此前披露的 Lockbox)对应的技术预布置。下面从数据可得性、路径归因、潜在意图与市场影响四个角度给出一份“工程化”的分析框架与判断依据。

来源:https://etherscan.io/token/0xda5e1988097297dcdc1f90d4dfe7909e847cbef6

首先谈“数据面”的可得性与可信度。Etherscan 的代币主页可以确认合约、持有人总数与标签信息,但“Transfers”标签页常以动态方式加载,浏览器直读不总能完整呈现流水;不过,我们仍可以借助:① 代币合约页与多签/金库地址页来交叉比对最近的大额变动;② 三方链上情报与快讯对特定大额交易的抓取与标注(例如此前社区捕捉到向 BitGo 方向的数十亿枚迁移,及向前置合约/新钱包批量分发的快照);③ 与这些迁移动机直接相关的“场外信息”,诸如 ALT5 Sigma 公告的 15 亿美元融资与 WLFI 财政金库策略(目标持有总量约 7.5% 的 WLFI)等。后一类资料已由官方新闻稿、主流财经媒体与二级转载渠道反复披露与更新,可为“为何要先把大量筹码送进托管或做市体系”提供宏观背景支撑。

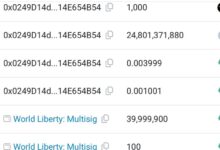

其次是“路径归因”的技术层面。对这种体量的代币,上线前的标准化流程通常包括三条主线:A)托管与金库:将大量代币从项目多签迁至合规托管(BitGo、Coinbase Custody 等)或由做市主券商/经纪商代管的冷/热钱包,以便统一结算与风险隔离;B)交易所/做市准备:向多个 CEX 的准备金地址(Deposit/Hot/Cold、Broker 子账户)拨入库存,或集中进入“中转/分发合约”(forwarder/dispatcher),再由此向多家平台分拆;C)财政策略与结构性交易:结合对公募/私募、可转债/股权互换与对价代币的交割,进行阶段性“归集—交割—再分发”,配合董事会/金库委员会的内部审批与风控。你提到的“42.5 亿枚”体量,量级上与 ALT5 所宣示的“将持有约 7.5% WLFI”(即约 75 亿枚)相当,完全可能构成其中一个或若干阶段性批次(例如先到托管,再逐批结算给做市与上市平台),或与此前被捕捉到的“35.8 亿—3.58B WLFI 入 BitGo”这一动向互为印证。换言之,把巨量筹码先送进可信的托管/分发枢纽,是上线前“把水管接通”的必要工序,而非价格导向的即期抛压信号。

再看“意图推断”。把这类大笔迁移与已知的战略拼在一起,逻辑链条更清晰:

1)财政金库(Treasury)与对公资本动作的兑现。ALT5 的新闻稿与后续媒体报道明确:该上市公司将通过注册直接发行与并行私募的 15 亿美元组合,实施 WLFI 财政金库策略,目标持有约 7.5% 的总代币量,并且项目联合创始人进入其董事会层面。这意味着代币将在更高的治理与合规门槛下被“配置化”持有,而不是仅作二级市场的短线商品。若要执行这一策略,先行把代币从项目多签迁往指定托管与交割通道,几乎是必经步骤。

2)跨平台流动性与做市轨道铺设。WLFI 相关生态(包括 USD1 稳定币)已在多链与多平台推进对接;围绕 WLFI 上线窗口,做市需要在多家 CEX 与可能的 DEX 池位上同时“填充库存”,以满足开盘撮合、借贷业务抵押(若开放)与套利通道的初始深度。这会表现为:从多签/主金库向“中转(forwarder)—平台热/冷钱包—做市商控盘钱包”的分段转账。单笔 10,000,000 枚这类的“杂散小额”大多是路由测试、白名单打点、签名门槛验证、以及小规模试单做市的“干跑”。而数十亿枚的单笔,则更可能是主库存的调拨。

3)合规模块与申领(Lockbox)并行预布置。官方此前公开过“20% 早期支持者解锁、其余 80% 由社区治理表决”的基调,并引入经审计的解锁合约(Lockbox)。当 Lockbox 激活时,用户余额会迁入合约托管后按进度领取;而项目侧也需要将“可解锁仓位”对应的供应源在链上准备就绪。虽然 Lockbox 的代币来源多半仍由合约逻辑在内部结算,但项目方侧的库存结构调整(例如把可分配额度提前划入特定金库或分发合约)在操作上并不罕见。

接下来是“市场影响”的三层拆解。

第一层:流动性与滑点的直接效应。对于尚未全面开放自由转账的代币,在“预交易/盘前合约”“预约做市”与“托管入库”的期间,大额迁移本身并不等于“流通盘 + 抛压”。如果资金最终停留在托管冷钱包、做市商抵押账户或 CEX 冷库,短期内反而有利于在开盘阶段形成更平滑的买卖盘与更小的盘口冲击成本,从而降低极端波动的尾部风险。换句话说,把水装进水塔,并不会立刻变成瀑布;它只是让开闸时有水可用。

第二层:定价锚与叙事框架。ALT5 事件为 WLFI 建立了一个“对公 + 财政金库”的长期持有叙事,媒体也普遍以“7.5% 持仓 + 15 亿美元对价”作为“项目走向华尔街化治理”的标签。无论二级市场对该叙事的定价是否乐观,它至少会改变早期流动性的“筹码结构”:更多比例的代币被长期锁定为策略性资产,可直接进入自由流通的比例在早期通常偏低,这在客观上加大了开盘阶段的供给刚性与价格弹性。

第三层:合规与运营的“信号效应”。将巨量代币送入头部托管(BitGo 等)及合规经纪商体系,通常意味着团队与合作方已就KYC/AML、结算路径、账务与审计达成一致。对机构侧而言,这是一种“能否规模化参与”的必要条件;对散户侧而言,这是“上线确实在路上”的强信号,但并不自动等价于“马上拉盘”。理性解读应当是:运营与合规的地基在加厚,而不是单纯的价格宣言。

当然,也要提示两点常见误读与风险:

其一,地址标签的不确定性。除非托管方或交易所对某地址做了公开标注,社区对“这是某某平台地址”的判断有时来自启发式聚类与资金流观察,存在误差。像“forwarder/dispatcher”合约看上去“像交易所”,但本质可能只是内部分发枢纽。因此,在没有官方披露前,用语上应更谨慎(如“疑似”、“可能用于”),避免把“库存迁移”解读为“巨鲸抛售”。

其二,供给错配带来的波动风险。早期如果现货可流通比例仍低、而衍生品或盘前合约已经开放,预期与现实的错位会放大波动:做市侧需要动态对冲,散户情绪容易被盘口牵引,若开盘阶段总需求大于首日可用库存,价格弹性会非常高;反之亦然。因此,把“巨额迁移”视为“开闸前的水力调配”,在策略层面更贴近事实。

落到可执行的跟踪方法,给出四个“可验证”的观察点,帮助把这次 1,000 万与 42.5 亿枚级别迁移放进连续剧里看:

1)合规托管标签:持续观察 Etherscan/Arkham 等对目标地址的标签更新,尤其是 BitGo/Coinbase Custody/大型经纪商的“官方打标”是否出现;若出现,说明这批货更多是“库存/抵押”,短期流通压力有限。

2)交易所公告与充提开放:若多家 CEX 公告同一时间窗口开放充提与现货/合约,且提供明确的“充值地址前缀/标签”,可将之与此次迁移地址进行映射校验,确认“迁移—上所”的直接对应关系。

3)ALT5 与财库进度:跟踪 ALT5 的后续 8-K、新闻稿与投资者关系页面,确认其交割完成时间点、托管安排与董事会变更生效信息。这些事件若与链上大迁移时间相邻,构成强佐证。

4)Lockbox 与解锁治理:若官方如期发布 Lockbox 教程与 Etherscan 合约交互指引,同时公布“剩余 80% 解锁规则”的治理投票细节,则可进一步判断用于解锁的供应源是否已在链上预留,以及这是否与大额迁移形成因果链。

综合判断:就这两笔被社区放大的“10M 与 4.25B WLFI 划转”而言,它们与“开盘筹备”的工程逻辑高度一致——更像是“把水运到水塔”,以支撑财政金库、托管合规与多平台同步做市,而不是“现货砸盘”的直接信号。宏观上,ALT5 的 15 亿美元交易与“持有约 7.5% WLFI”的财政策略,为这种“先入库、后分发”的链上轨迹提供了清晰的叙事锚;微观上,forwarder/托管/做市钱包之间的批量迁移,也符合大型资产上线前的标准作业流程。真正需要市场留意的,是开盘机制(现货与衍生品的相对节奏)、首日可用库存(含做市配售与用户解锁)与托管侧的透明度(标签、审计与披露)。只要把这三件事盯牢,大额迁移本身并不可怕——它不是答案,它只是前一页的剧情提要。

最后的风险提示与安全建议依旧有效:仅跟随官方域名与已验证账户的链接与合约交互,避免与私信/评论中的“快讯链接”互动;链上签名前,确认合约地址与方法参数,必要时以 Etherscan 官方合约页面交互为准。无论叙事多强,二级市场价格仍会在流动性、预期与供求错配的三重张力中快速变化,理性分配仓位与管理杠杆,远比“捕风”重要。

有广告投放咨询