在美国中位数房价不断攀升、通胀持续走高的背景下,一个耐人寻味的问题正在加密社区流传:

“如果你不是买房,而是用买房的钱买了#WLFI?”

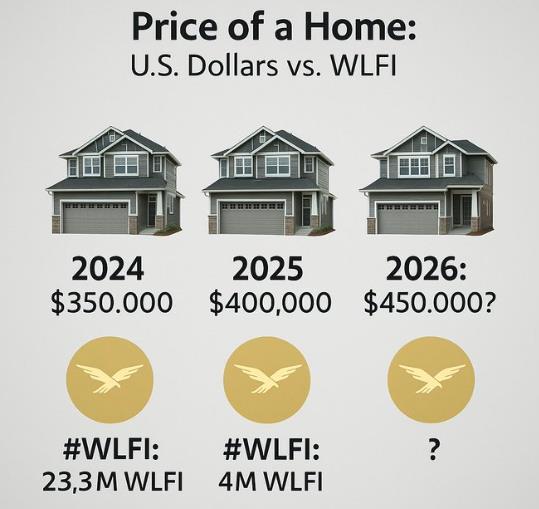

这个问题不仅是对当下投资趋势的讽刺,更是对传统财富观的挑战。2024年一套价值35万美元的房产,如果当时以WLFI代币0.015美元价格买入,可获得约 2330万枚WLFI;而2025年,房价升至40万美元,WLFI价格上升至0.10美元,所能买到的数量骤减为 400万枚WLFI。这个对比,不仅是价格数字的变化,更是购买力结构性转移的缩影。

本文将从资产视角、代币经济、通胀机制、叙事驱动四个维度,对这个“买WLFI还是买房”的对比进行深度解读。

从资产角度:房子是保守的,WLFI是对未来的押注

房产长期以来是中产阶级抗通胀的首选,稳定、安全、稀缺。但它也有明显的短板:

-

变现周期长

-

持有成本高(税、维修、保险)

-

增值空间受限于区域经济

相比之下,WLFI作为一种新兴代币资产,具备如下潜力:

-

全球化流通、无需中介

-

与法币脱钩,构建稳定币生态(USD1)

-

得到包括Eric Trump、Zach Witkoff等政商力量支持

-

市场初期参与者极少,仍具高成长性

从“财富增值杠杆”角度,房子是一种防御型资产,而WLFI是进攻型武器——适合具备高风险承受力、对Web3未来有信仰的投资者。

从稀缺性来看:1000亿总量,稀释性远低于表面

WLFI虽然总量为1000亿枚,初看似乎“通胀惊人”,但实际经济模型更具防通胀机制:

-

初始流通量仅350亿,占比仅35%

-

大部分WLFI绑定生态治理、稳定币抵押和链上质押合约中

-

随时间和发展进程递进解锁,具备类似“股票期权释放”机制

换句话说,WLFI当前的市场流通和“实际流通”之间仍有显著差距,早期价格的低估,本质上是市场尚未意识到其“购买力锚定体系”可能带来的金融结构变革。

从通胀逻辑来看:美元在贬值,WLFI在“升值”

在通胀年代,最具杀伤力的不是资产波动,而是货币失能。

-

2020年后,美联储数万亿美元量化宽松

-

2022至2024年,实际购房能力下降超过15%

-

房屋价格上涨,实质上是货币贬值的投影

相比之下,WLFI的“价值锚”正在清晰化:

-

与链上稳定币USD1深度绑定,创建“资产池”

-

引入预言机Pyth,确保真实数据上链,减少操纵风险

-

正在拓展主权合作,形成法币对冲替代资产

这意味着,WLFI本质上不再是一个“凭空炒作的币”,而是以现实资产和跨链机制赋能的“数字权益凭证”。从这一层意义上看,它正走在由“炒币”走向“加密金融基础设施资产”的进化道路。

从叙事经济来看:谁讲好故事,谁控制价格预期

房产的叙事已经被讲透——稳定、安全、抵御通胀。而WLFI的故事才刚刚开始:

-

“美国家族+主权货币+加密生态”的独特叙事

-

主打“脱美元化”“抗监管金融自由”价值观

-

跨链、稳定币、支付等场景正在落地

-

媒体、社群、自媒体合力推动“人民币”的替代逻辑

而在信息分发速度极快的Web3语境下,这种叙事驱动的预期定价能力,要远远高于传统房地产。

假如WLFI真涨到47美元,买房者将面临怎样的机会成本?

假设你在2024年用35万美元购入房产,五年后房产升值20%,达到42万美元。

而另一人用35万美元买入WLFI(2330万枚),若WLFI价格真如市场预期般涨至47美元,理论收益将是 $1.1亿美金以上,涨幅高达 300倍。

虽然实际操作中存在流动性、抛压、税务等变量,但从期权价值角度来看,WLFI对早期投资者所给予的,是一种 无法用传统估值模型衡量的“可能性红利”。

你在用今天的美元,购买未来的系统份额

“买房”是对今天世界的一种认同;而“买WLFI”,则是对未来金融秩序的预判。

它也许不能替代房产的安全感,但它能给你打开另一个次元的大门——那是一种不受银行、政府和通胀控制的财富创造体系。

所以,这不是在比较房子和币,而是在问:

你更愿意住在现实的框架里,还是拥有一个可能改变世界的选项?